本文核心数据:全国医药制造业规模以上工业企业营收规模;江西省医药制造业规模以上工业企业营收规模;江西省医药专利数量;江西省医药产业企业数量医药产业发展现状及价值链分布

——全国医药产业发展规模

医药行业既是我国重大民生行业,也是传统和现代结合的重要领域,近年来,我国医药制造业规模以上工业企业营收规模出现同比下降,2023年,全国医药制造业规模以上工业企业营收规模2.5万亿元,同比下降13.4%,根据历年数据变化可以看出,我国医药制造业在2021-2022有显著上涨,反映了疫情期间国民的用药需求,随着疫情放开,2023年营收回落属于正常现象,随着中国老龄化趋势和国民对医疗健康的关注,预计未来中国医药行业规模整体趋势将不断上涨。

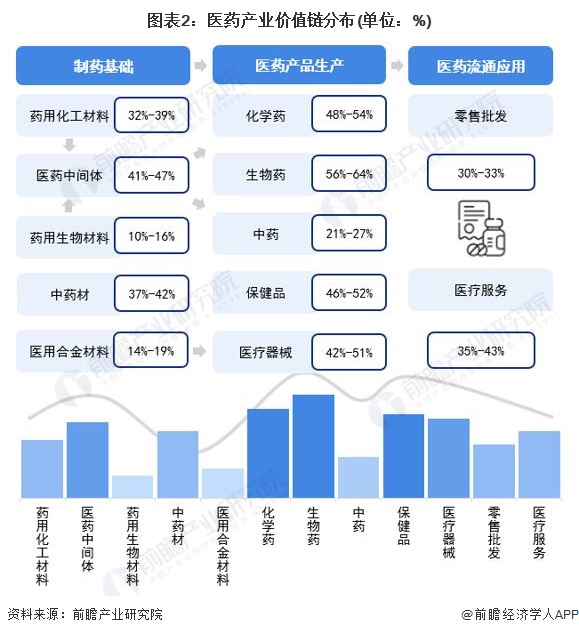

——医药产业价值链分布

医药产业链上游为制药基础,包括药用材料、医药中间体和医疗器械所需的原材料等;中游是各种药品、保健品生产,以及医疗器械制造等;下游药品和医疗器械的零售批发以及医疗服务等。根据医药行业各产业链环节的毛利率状况可知,目前,中游整体的利润水平都相对较高,尤其是生物药和化学药生产,而药用生物材料及中药生产的毛利水平相对较低。

注:上述毛利率区间以2023年行业指数毛利水平或行业代表性上市公司相关业务毛利率填列

江西省医药产业政策环境

——江西省医药产业省级政策解析

江西省医药行业在省内经济中占据着举足轻重的地位。作为健康产业的重要组成部分,医药行业不仅推动了地方经济的发展,还在提升公众健康水平方面发挥了关键作用。2019年及之前相关政策数量较多,显示了对医药行业的重视和扶持力度。进入2020年后,政策数量逐渐减少,表明行业发展趋于稳定,政策支持的重点已从初期的推动转向了优化和巩固现有基础。在2023年及2024年1-7月的数据中,政策发布数量明显减少,说明政府的关注点逐步转向了行业的高质量发展和可持续性提升。

注:上述政策数量统计时间截至2024年8月1日

在2017至今,江西省医药产业政策经历了从广泛支持到精细化指导的转变。初期,政策集中在推动医药行业整体技术进步和产业升级,涵盖中药、化学药、生物药等领域的全链条发展。然而,自2020年起,政策数量显著减少,转而聚焦于提升行业核心技术和关键环节。政策逐渐侧重于支持智能化设备更新、推进中医药新技术应用、强化医疗器械研发以及推动产业链上下游协同发展。这一转变反映了江西省对医药产业的战略调整,旨在通过精细化管理和技术创新促进行业高质量发展。

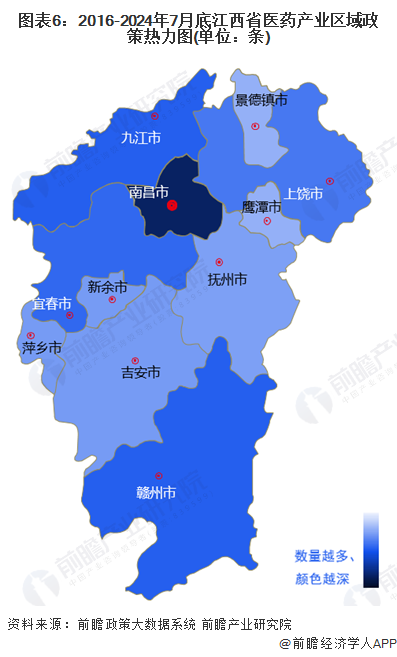

——江西省医药产业区域政策热力图

除省级产业政策外,江西省下辖11个地级市也通过出台相关产业发展政策,助推地区医药产业发展。从江西省11个地级市2016年至今发布的医药产业相关政策数量来看,南昌市发布的医药产业相关政策数量最多,在政策支持引导下,将南昌市打造为江西省医药产业发展高地,在医药制造、产业链建设和市场应用推广方面均走在全省甚至全国前列。

注:①上述政策数量统计时间范围为2016年-2024年8月1日;②城市政策数量为统计时间范围内该城市医药产业相关政策总数

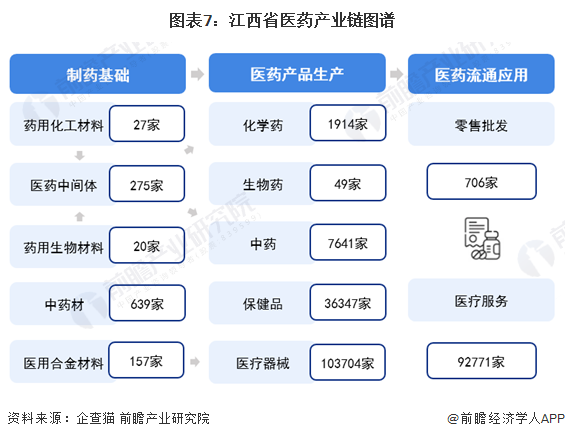

江西省医药产业链发展现状图谱

——江西省医药产业链图谱

政策市场双轮驱动不断推动这江西省医药产业链建设与完善。目前,江西省医药产业已形成涵盖医药上游制药基础、中游医药产品制造、下游医药流通应用的全产业链条。根据企查猫查询数据,截至2024年8月1日,江西省处于正常经营的医药产业链企业数量超1.7万家,其中原料药企业约4千家,医疗器械相关企业超10万家,培育出包括江中制药、仁和药业等一批医药产业链龙头企业。

——江西省医药产业链企业地图

分各市来看,宜春市和南昌市医药相关企业数量占全省医药企业数量比重超65%,医药全产业链建设相对完善,成为带动全省医药产业链发展的核心区域;九江市、上饶市和吉安市结合自身产业发展基础,围绕南昌市和宜春市医药产业链发展,加快医药企业落地,逐渐形成具有城市特色的医药产业聚集地。

从产业链环节的企业分布来看,化学药企业主要分布在宜春市、南昌市;生物药企业主要分布在宜春市、南昌市和吉安市;医疗器械企业主要分布在南昌市;其他产业链环节在多个城市企业分布相对均衡。

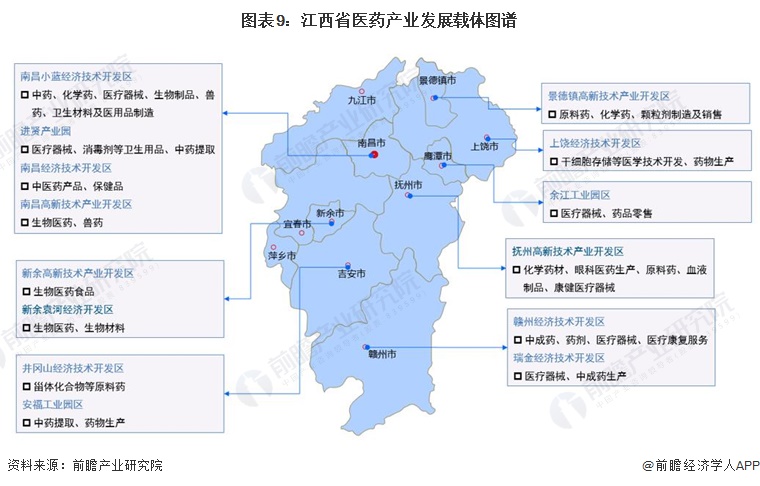

——江西省医药产业发展载体图谱

江西省医药产业快速发展,产业集聚效应凸显。目前,江西主要围绕“一城一都多园”的产业布局,进贤医疗器械(南昌)、樟树医药(宜春)、袁州医药(宜春)、南昌小蓝医药(南昌)、峡江生物医药(吉安)、永丰生物医药大健康(吉安)、赣州章贡生物医药(赣州)等产业集群建设不断推进。

江西省医药产业发展现状

——新增注册企业数量大幅减少

江西省医药产业发展基础良好,2016至2019年间江西省医药历年新注册企业数量高速增长,2019年江西省全年新增医药产业注册企业达1万家,但随后新增注册数量大幅下滑,且呈递减趋势,2023年江西省医药产业相关新增注册企业数量1288家,同比下降41.6%,江西省医药产业企业大幅减少,行业发展进入成熟阶段。

——医药行业科研能力有待加强

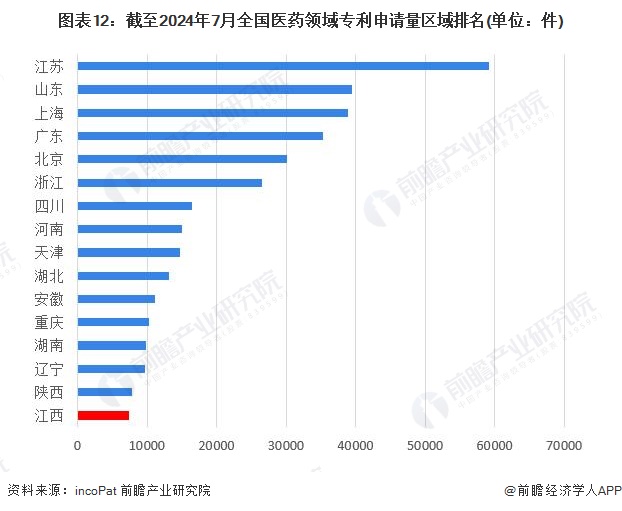

江西省十分注重医药技术创新,但incoPat查询数据显示,自2020年起,江西省医药领域专利申请量开始逐年下滑。截至2024年8月1日,江西省医药领域累计专利申请了突破7000件,位居全国省份第16名,整体上看,江西省医药产业研发能力位居全国中等水平,医药行业创新发展还需更多的鼓励和支持。

——医药制造业近期发展遇阻

在2011至2017年间,江西省医药制造业营收规模稳步增长,尽管增速有所放缓,但整体保持在较高水平,这一时期的增速逐年减少,从2012年的28.29%降至2017年的5.60%,显示出市场的逐渐成熟和竞争的加剧。2018年,江西省医药制造业收入出现了显著下滑,同比减少了19.74%。这可能与市场需求变化、政策调整或行业内部问题有关。此后,收入在2019年和2020年有所恢复,增速分别为13.31%和10.75%。然而,2021年增长放缓,仅为1.86%,显示出行业的增长动力减弱。

2022年和2023年上半年,江西省医药制造业收入再次出现下降趋势,2022年同比下降10.99%,2023年上半年下降5.80%,同时全国医药制造业占比也出现下滑,这可能反映了经济环境的变化、市场需求减弱或行业调整带来的挑战。

江西省医药产业发展前景及规划

——江西省医药产业发展前景及规划

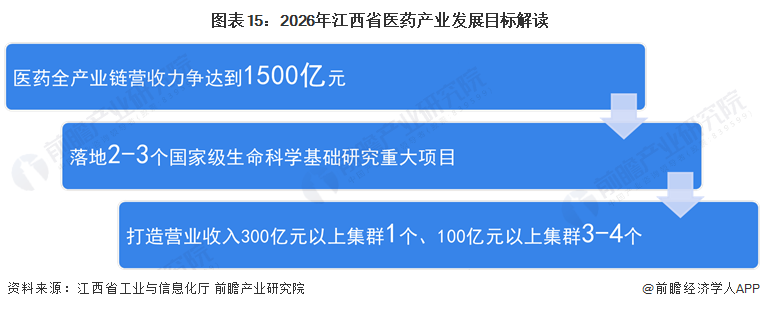

根据《江西省制造业重点产业链现代化建设“1269”行动计划(2023-2026年)》,到2026年,江西省将建立起特色突出、结构优化、创新驱动的医药产业体系,形成以高品质中药、化学药、生物药品、医疗器械为支撑的产业发展格局。

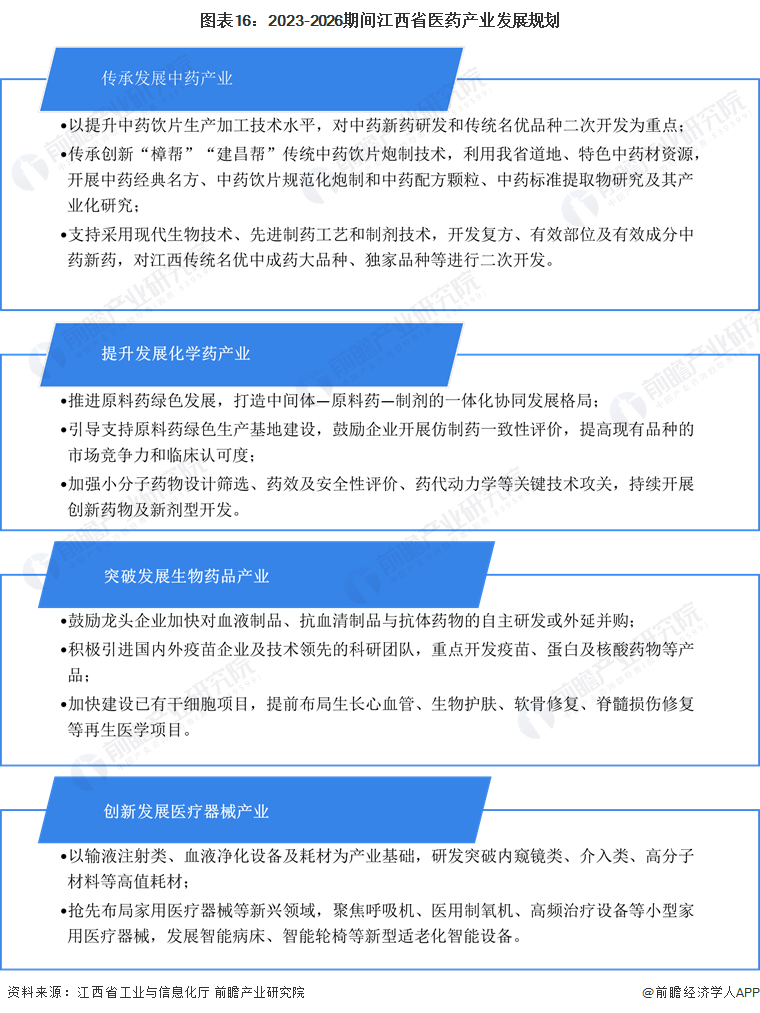

根据江西省制造业重点产业链现代化建设“1269”行动计划(2023-2026年),为提升产业链供应链韧性、竞争力和安全水平,推进产业基础高级化和产业链现代化,推动全省医药产业链高质量发展,江西省将依照医药产业链现代化建设行动方案(2023-2026年),医药行业将主攻如下方向:

——江西省医药产业空间布局规划

根据江西省“十四五”规划和《江西省医药产业链现代化建设行动方案(2023-2026年)》部署,下辖地区发布各自医药行业发展规划,期间江西省医药产业发展空间布局规划如下:

——江西省各市医药产业发展规划

从各省市来看,目前江西省下辖11个城市中,主要有6个城市作为全省医药行业发展重点区域,这些城市医药产业发展规划汇总如下:

|

上一条:转载: 国家药监局答记者问--破除医疗器械产业发展的“堵点”“难点”

下一条:转载:8月,中国医疗器械进出口总值突破3000亿 |

返回列表 |

访问手机网站